Unidades de I&D - Financiamento 2020-2023

Aquisição de bens e serviços

-

Aquisição de bens e serviços (AQ) e outras despesas correntes diretamente relacionadas com os objetivos do financiamento (exemplo: consumíveis de laboratório, aquisição de instrumentos, bens de uso comum diretamente relacionados com a prossecução dos objetivos do financiamento, entre outros).

-

À semelhança da submissão de despesas com IVA intracomunitário, também as despesas relativas a prestações de serviços com IRS retido devem ser apresentadas em duas linhas, uma vez que o pagamento deste ocorre em momento diferente do pagamento da prestação de serviço. Assim, nas colunas referentes ao pagamento deverão ser submetidos os elementos referentes ao pagamento do IRS ao Estado (ver Manual de Submissão da Despesa, página 25, exemplo 4).

Perante tal, quando existe IRS retido, a despesa desse recibo verde tem que ser apresentada em duas linhas. Uma linha para o valor recebido pelo prestador do serviço e uma outra linha com a entrega/pagamento à AT desse IRS retido pela instituição.

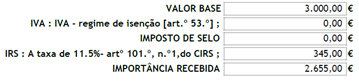

1.º Exemplo: s/IVA e c/IRS

Valor pago ao prestador do serviço = 2.655,00

Valor entregue à Autoridade Tributária (Artigo101.º, n.º 1, alínea c) do CIRS) = 345,00

O valor que deve constar na célula “D. Despesa Valor” é o Valor Base do recibo.

Na primeira linha (valor pago ao prestador do serviço) a taxa de imputação deve se aferida do seguinte modo:

Taxa de imputação (1.ª linha) = Valor pago ao prestador do serviço / Valor Base = 2.655,00 / 3.000,00 = 88,50

Taxa de imputação (2.ª linha) = Valor entregue à AT / Valor Base = 345,00/3.000,00 = 11,50

A soma das duas taxas de imputação deve de dar 100. Assim temos que 88,50 + 11, 50 = 100.

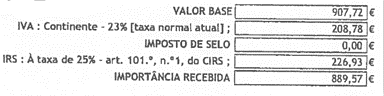

2.º Exemplo: c/IVA e C/IRS

Valor pago ao prestador do serviço = Valor Base +IVA – IRS= 907,72+208,78-226,93 = 889,57

Valor entregue à Autoridade Tributária (AT) (Artigo 101.º, n.º 1, alínea b) do CIRS) = 226,93

O valor que deve constar na célula “D. Despesa Valor” é a soma das parcelas Valor Base + IVA = 907,72+208,78 =1.116,50.

Na primeira linha (valor pago ao prestador do serviço) a taxa de imputação deve se aferida do seguinte modo:

Taxa de imputação (1.ª linha) = Valor pago ao prestador do serviço/ (Valor Base + IVA) = 889,57/1.116,50 = 79,6749

Taxa de imputação (2.ª linha) = Valor entregue à AT / (Valor Base + IVA) = 226,93/1.116,50 = 20,3251

A soma das duas taxas de imputação deve de dar 100. Assim temos que 79,6749+20,3251 = 100.

-

A forma mais correta será submeter a fatura numa 1ª linha e a nota de crédito correspondente na 2ª linha, realizado uma descrição em ambas o mais completa possível e fazendo a correlação entre ambas.

-

No caso de imputações percentuais de uma despesa, deverá ser realizado um enquadramento e justificação para a imputação percentual, permitindo a análise da despesa de forma clara e precisa.

-

As subscrições de acesso a publicações, bases de dados (entre outros) devem assumir um caráter coletivo, ou seja, acessível a toda a Unidade de UID e não a título individual, para cada investigador. Devem estar alinhadas com a prossecução dos objetivos científicos do financiamento e consequentemente contribuir direta e exclusivamente para a realização do plano de atividades científicas da Unidade.

-

Não. Apenas podem ser financiadas despesas suportadas por faturas, ou documentos equivalentes, emitidas em nome do beneficiário (Instituição de Gestão principal ou participante), nos termos do artigo 29º do Código do Imposto sobre o Valor Acrescentado (CIVA) e recibos ou documentos de quitação equivalentes, devendo estar cumpridos todos os imperativos fiscais definidos, nomeadamente o artigo 36.º do CIVA, e comprovado o seu efetivo pagamento através do fluxo financeiro associado ao documento.

-

Estando salvaguarda a relação direta com a prossecução dos objetivos do projeto e realizado um enquadramento da mesma, a despesa será elegível. No entanto, deverá ser apenas imputada a proporção correspondente aos anos do financiamento em vigor e não pelos 10 anos.